Partager cet article

Il y a maintenant 30 ans, la loi Coluche était votée pour aider les grandes causes caritatives. L’idée : favoriser le financement des associations par les particuliers. Ce dispositif existe toujours. Et elle concerne toutes les associations reconnues d’utilité publiques. Les associations sportives font aussi partie du lot. Il est donc possible de faire des dons aux associations sportives en profitant d’avantages fiscaux que ce soit pour les particuliers ou les entreprises. Elles sont elles aussi dans la majorité des cas aptes à vous délivrer des reçus fiscaux, sésame pour profiter de la défiscalisation.

Vous pouvez aussi écouter cet article

Découvrez cet article au format podcast audio. Cette vidéo fait partie d’une série analysant tous les thèmes importants de la Gestion de Patrimoine et de la Gestion Privée.

Restez informé en vous abonnant à la chaîne Youtube.

Conditions d’éligibilité pour les dons aux associations

Nous avons dit que cette loi servait à financer les associations. Mais attention, pas n’importe lesquelles. Car seules les associations reconnues d’utilité publique ou d’intérêt général peuvent en faire partie.

En plus de cela, elle doivent répondre à trois critères supplémentaires :

- être une association à but non lucratif,

- avoir un objet social ou une gestion désintéressée,

- être une association au profit de tous.

Dons aux associations sportives : les avantages fiscaux

Pour les particuliers

Impôt sur les revenus

Une personne qui fait un don (donateur) à une association éligible à la loi Coluche peut déduire 66 % des sommes données du montant de l’impôt sur les revenus. Et cela dans la limite de 20 % du revenu imposable. On parle bien de tous les dons effectués (versements d’argent versées) dans l’année civile. Ces derniers donnent droit à un avantage fiscal sur les revenus de la même année. Nous sommes sur un mécanisme de réduction d’impôt. A ne pas confondre avec la déduction ou le crédit d’impôt.

Pour exemple :

Un contribuable qui donne 1 000 euros à une association éligible. Le montant de la réduction d’impôt dont se verra gratifié ce dernier est de 660 euros. Cela signifie que ce montant sera déduit de l’impôt à payer calculé par l’administration fiscale lors de la déclaration d’impôts annuelle.

Si les 660 euros sont supérieurs à l’impôts du par le contribuable, l’excédent non utilisé sera reporté sur l’imposition des 5 années suivantes pour être totalement consommé. Il en va de même si le montant du don dépasse la limite de 20 % du revenu imposable.

Mais comment profiter déclarer un don à une association ?

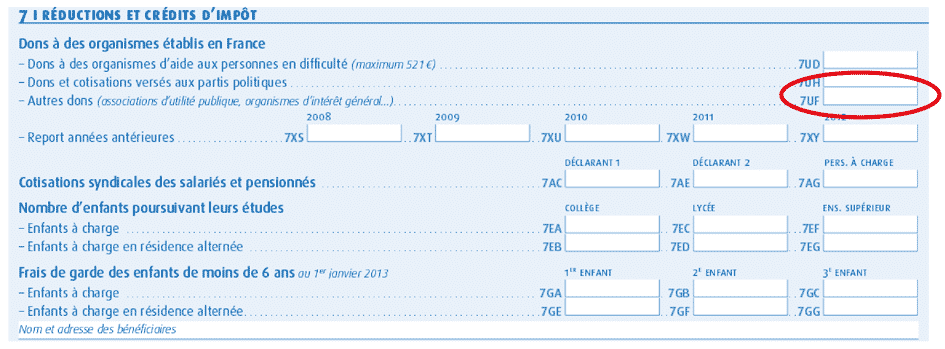

Une fois le don effectué, rien de plus simple. Il vous suffira de renseigner le montant des dons dans la bonne case lors de la déclaration fiscale annuelle. Concernant les dons, vous aurez à reporter le montant des dons effectués dans la case 7UF de la déclaration d’impôt sur les revenus sur le formulaire 2042 RICI. Cela concerne :

- les oeuvres ou organismes d’intérêt général relevant d’un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou oeuvrant pour la valorisation du patrimoine ou de la défense de l’environnement,

- les associations et fondations reconnues d’utilité publique,

- les associations culturelles et de bienfaisance autorisées à recevoir des dons.

En général, tout est indiqué sur le reçu fiscal envoyé par l’association bénéficiaire. Mais vous pouvez vous faire assister pour votre déclaration fiscale. Il existe de nombreux organismes privés qui peuvent vous aider.

Spécificité des dons aux associations venant en aide aux personnes en difficulté

Seuls les dons versés aux organismes d’intérêt général (associations, fondations) venant en aide aux personnes en difficulté ouvrent droit à une réduction d’impôts sur le revenu exceptionnelle. Cette réduction est de 75% des montants versés pour les dons dans la limite de 546 euros. Si le montant du don est supérieur à ce montant, la fraction du don dépassant le plafond sera considéré comme un don donnant le droit à une réduction de 66%.

Pour en profiter, le contribuable devra reporter le montant des dons effectués aux associations venant en aide aux personnes en difficulté dans la case de 7UD du formulaire 2042 RICI.

Impôt sur la Fortune Immobilière

Les contribuables qui sont assujettis à l’Impôt sur la Fortune Immobilière peuvent bénéficier d’une réduction d’impôt prévue par la loi Coluche. Cependant, les conditions sont différentes de celles fixées pour l’impôt sur le revenu. Pour l’IFI, La réduction d’impôt est égale à 75 % des sommes versées, avec un plafond qui s’élève à 50 000 €.

Si vous souhaitez profitez de cette réduction d’IFI, il faudra reporter le montant des dons dans le formulaire 2042 IFI dans la case 9NC.

Attention, le cumul de la réduction sur l’IFI et sur l’impôt sur le revenu est impossible pour un même don. Le contribuable devra choisir entre l’une ou l’autre formule.

Le saviez vous ?

Comment profiter de la réduction d’impôts dans l’année du versement

Depuis le prélèvement à la source, il est possible de modifier sa situation en terme de revenus et de charges (telles que les réductions d’impôts) depuis votre espace impots.gouv.fr.

Cette modification aura un double impact. Le taux de prélèvement à la source ainsi que les acomptes de réductions d’impôts versés en janvier et en juillet seront impactés.

Pensez à modifier votre situation dès le versement du don effectué. Vous récupérerez rapidement la réduction d’impôt. Voire quasi immédiatement si vous le faîtes après la première quinzaine de juillet.

Pour les entreprises

La loi Coluche concerne aussi les entreprises. Cependant, on ne parlera plus de dons mais de mécénat. L’avantage fiscal prendra la forme suivante :

- les entreprises mécènes bénéficient d’une réduction d’impôts à hauteur de 60 % de la somme versée et cela quel que soit le régime fiscal de la société (impôt sur le revenu ou sur les sociétés).

- Le plafond est limité à 5 pour mille du chiffre d’affaires annuel (article 238 bis du Code général des impôts).

En échange des dons réalisés, les entreprises peuvent profiter de contreparties sous conditions.

Impact du prélèvement à la source depuis le 1er janvier 2019

Le prélèvement à la source a quelque peu perturbé nos habitudes en terme de paiement de l’impôt. Le principe général reste le même sur les obligations déclaratives du contribuable. La déclaration d’impôt des revenus d’une année se fait au printemps de l’année suivante. Le paiement à la source lui s’effectue sur la base du taux en vigueur pour le contribuable.

Ce taux peut provenir de la dernière déclaration de revenus ou d’un changement de situation déclaré par le contribuable auprès de l’administration fiscale.

Mais quand pourrai-je bénéficier réellement de la réduction d’impôt pour les dons de l’année ?

Dois-je attendre la fin de l’année suivante pour en profiter ?

Un ajustement a vu le jour pour favoriser les généreux donateurs qui procèdent à des dons réguliers.

Si vous êtes imposable, l’administration fiscale vous créditera en 2 fois du montant de votre réduction fiscale sous forme d’acompte :

- Janvier 2019 : vous percevrez une avance de 60% de la réduction fiscale figurant sur votre dernière déclaration d’impôt (déclaration 2018 sur les revenus 2017)

- Septembre 2019 : vous percevrez le solde de la réduction, calculée selon le montant de votre don réalisés en 2018 suite à la déclaration 2019. Le solde sera lui versé en fin d’année suivante.

Autrement dit, si vous donnez tous les ans les mêmes sommes d’argent, cela n’aura aucun impact négatif sur votre imposition.

L’intérêt de faire un don au delà de l’aspect fiscal

Les sources de financement public devenant de plus en plus rares, les associations sportives ont besoin de faire appel aux financements privés pour se développer. Ils peuvent prendre la forme de dons manuels, de mécénat ou de sponsoring.

Au delà des enjeux financiers touchant le sport de professionnel, le sport restent :

- un vecteur pédagogique important et plus particulièrement les sports collectifs. Forts de valeurs, le sport de compétition contribue à la construction de l’enfant dans le respect de l’autre (sociabilisation), des règles de fonctionnement et de l’atteinte d’un objectif commun,

- un élément contribuant à rester en bonne santé quelque soit la forme de pratique, compétition ou loisir.

Donner à une association à travers l’assurance vie

Le don immédiat n’est pas la seule solution pour aider une association ou un organisme d’utilité générale. Il est aussi possible d’utiliser le contrat d’assurance-vie. A travers la clause bénéficiaire, un épargnant peut choisir une association pour recevoir les sommes capitalisés au jour de son décès.

D’un point de vue fiscal, les montants transmis à une association reconnue d’utilité publique à travers un contrat d’assurance vie sont totalement exonérés de droit de succession. Ce qui est aussi le cas d’un legs effectué par voie testamentaire.

Alors quel différence entre les 2 ?

Les capitaux décès d’un contrat d’assurance vie étant versés hors succession, les héritiers du défunt ne pourront s’opposer au don à l’association pour atteinte à la réserve héréditaire. Seul recours possible : les primes manifestement exagérées !

Avertissements: les informations contenues dans nos articles et guides sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle. Par conséquent, elles ne peuvent en aucune façon constituer des recommandations personnalisées en vue de la réalisation de transactions d’achat ou de vente d’instruments financiers ou bien être assimilées à une prestation de conseil en investissement financier. Le lecteur est le seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre les éditeurs du site toutsavoirsurlepatrimoine.fr ne soit possible. La responsabilité du site toutsavoirsurlepatrimoine.fr et de ses auteurs ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Aujourd’hui, j’aime mettre à profit mes compétences et mon passé d’Ingénieur patrimonial pour apporter de la pédagogie à un domaine qui en souffre cruellement. Car la gestion de patrimoine, c’est avant tout une relation de confiance entre le client et son conseil !