Si vous êtes locataire en ce moment, vous vous posez peut-être la question de devenir propriétaire de votre résidence principale. Les taux de crédit étaient très bas ces dernières années. Et pourtant vous n’avez toujours pas passé le cap de l’accession à la propriété. Peur de vous engager sur un crédit de longue durée ? Ou peut-être êtes-vous tiraillé par des arguments contradictoires qui vous font hésiter dans votre démarche ? Si vous avez déjà fait des recherches sur Internet, cela semble tout à fait logique. Car vous avez beaucoup de vendeurs de produits financiers ou immobiliers qui prêchent pour leur paroisse à travers des articles leur servant d’argumentaires de vente. Une chose est sûre, la décision n’appartient qu’à vous. Le tout est de connaître les avantages et inconvénients de devenir propriétaire de la manière la plus objective qui soit avant de vous lancer ou pas !

Écoutez cet article au format podcast

- Devenir propriétaire, est-ce une fin en soit ?

- Le facteur psychologique de devenir propriétaire de sa résidence principale

- Les inconvénients d’acheter sa résidence principale

- Les avantages d’acheter sa résidence principale

- Transformer une dépense en patrimoine personnel

- Utilisez pleinement le crédit immobilier

- Indépendant, profession libérale : louez-vous à titre professionnel !

- Tirez profit de la fiscalité des plus values immobilières

- Vous protéger ainsi que vos proches

- Protéger son conjoint en cas de décès

- Diminuez les risques liés à la dépendance

- Laissez un patrimoine tangible à vos héritiers

Devenir propriétaire, est-ce une fin en soit ?

Si vous n’êtes pas propriétaire de votre résidence principale à 50 ans, avez-vous raté votre vie ?

La réponse est clairement non.

Car en fonction du contexte, être locataire est la bonne décision à prendre.

En préambule, la première question à vous poser est la suivante : est-ce que devenir propriétaire répond à un des vos objectifs patrimoniaux ? Car sans motivation valable, pourquoi vous lancer dans ce type de projet immobilier.

Penchons-nous tout de suite sur les raisons qui vous pousseraient à acquérir votre résidence principale. Vous verrez qu’une fois de plus, la plupart de ses raisons sont d’ordre extra-financières.

En revanche si vous avez déjà répondu favorablement à cette question, je vous laisserai cliquer ici pour passer à la partie avantages et inconvénients de devenir propriétaire.

Le facteur psychologique de devenir propriétaire de sa résidence principale

S’il y a un aspect qui prime sur tous les autres, même sur le financier, c’est bien le facteur psychologique. Et sur ce point, l’investissement immobilier gestion de patrimoine n’échappe une nouvelle fois pas à la règle.

Vos décisions et choix de vie seront majoritairement guidés par vos émotions, vos envies et vos valeurs, plutôt que par la volonté de vous enrichir à tout prix.

Une raison à cela ?

Un sentiment ou une émotion est ancré en vous et être extrêmement complexe à faire partir. Par conséquent, vous devrez faire avec en la mettant en priorité dans la liste de vos objectifs patrimoniaux.

« Home sweet home »

La raison principale qui pousse les personnes à acheter leur résidence principale est le besoin de se sentir chez soi.

Pour bien comprendre, je vous propose de caricaturer la chose. A la question, voyez-vous votre résidence principale comme votre sanctuaire ou comme une chambre d’hôtel, quelle serait votre réponse ?

En résumé, si être propriétaire vous permet de vous sentir mieux chez vous, foncez car on ne peut pas lutter contre les aspects psychologiques liés à la sécurité. Mais pas sur n’importe quel bien !

Posséder un toit sur sa tête : un besoin inné de sécurité

Être propriétaire de sa résidence principale relève souvent d’un besoin de sécurité. La propriété rassure notamment sur le fait d’être certain d’avoir un toit au dessus de sa tête pour dormir.

Je ne parle pas d’un point de vue juridique.

Car que vous soyez locataire ou propriétaire, personne ne viendra vous mettre à la porte du jour au lendemain. On le voit bien avec la difficulté qu’il existe d’expulser les locataires qui ne payent pas leur loyer depuis de nombreux mois.

Nous sommes une nouvelle fois sur un facteur émotionnel qu’il est difficile de contenir très longtemps.

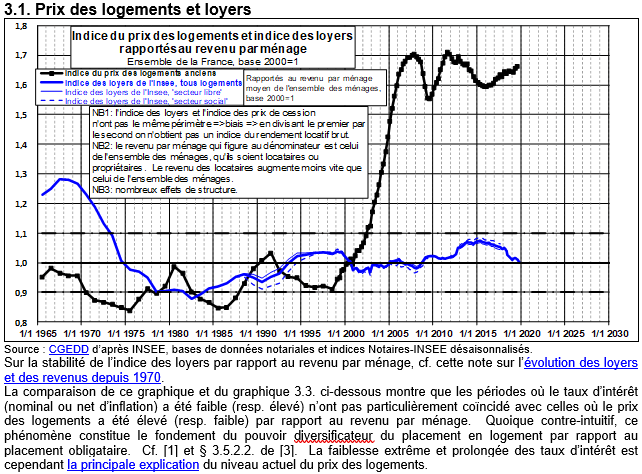

Devenir propriétaire : existe t’il un prix à la sécurité ?

A la lecture rapide de ce graphique, il semblerait que oui.

Les prix de l’immobilier depuis la fin des années 90 ont connu une augmentation très importante comparée aux montants des loyers sur la même période.

Effet de rattrapage ou surchauffe des prix de l’immobilier ?

Les inconvénients d’acheter sa résidence principale

Dans un projet d’accession à la propriété, la première chose à faire est de peser les freins qui peuvent contrarier vos souhaits, voir y mettre un terme.

Vous gagnerez du temps en procédant ainsi et éviterez les désillusions. Rien de plus frustrant que de trouver la maison de ses rêves et de devoir y renoncer par obligation !

Limiter votre mobilité géographique

Quand on se lance dans une acquisition immobilière, il faut avoir conscience du principal défaut de l’immobilier : le manque de liquidité. Pour les néophytes, la liquidité est la capacité à revendre vite un bien.

La liquidité d’un bien immobilier dépend de deux choses : son attractivité et votre capacité à accepter le prix de vente proposé.

Autant vous avez une incidence sur le prix de vente que vous pouvez accepter de baisser. Mais concernant la capacité à trouver un acquéreur, vous devez disposer du bon bien au bon emplacement.

Qu’est-ce que j’entends par là ?

Le bon bien doit correspondre à la demande locative locale.

En plus de l’attractivité de la zone géographique (bassin d’emploi, zone dynamique, proximité des transports et des commodités…), votre bien doit correspondre aux souhaits des habitants du quartier.

Comme par exemple, des petites surfaces dans une zone étudiante, des maisons individuelles dans un quartier résidentiel familial. Le tout est de faire une étude avant de se lancer dans un projet d’achat.

Le plus simple : acheter près de chez vous. Vous connaissez le quartier. Au moins, vous limiterez les surprises surtout pour une première acquisition !

En cas de mutation professionnelle, n’achetez jamais dans une zone peu attractive

Vous êtes muté dans une zone peu attractive notamment en terme de bassin d’emploi.

Ne vous posez pas de question : soyez locataire. L’idéal serait même de vous faire payer votre loyer par votre entreprise.

En cas de mauvais achat, le risque que vous encourez est de vous retrouver avec un bien immobilier sur les bras dont vous ne pourrez pas vous débarrasser, sauf à le brader.

En plus, vous serez tenté de le remettre à votre goût une fois l’avoir acheté. La belle affaire financière !

Une augmentation importante des frais d’habitation

Du jour où vous devenez propriétaire, vos frais de logement vont sensiblement augmenter.

Au premier rang, les frais d’acquisition du bien :

- dépenses liées au crédit immobilier comprenant les frais de cautionnement (jusqu’à 1,2% du montant du crédit), les frais de dossier bancaires, ainsi que l’assurance emprunteur,

- frais d’acte comprenant les émoluments du notaire et les taxes diverses (droit de mutation, publicité foncière…). Ces frais peuvent dépasser les 8% du montant du prix de vente.

Pour simplifier, comptez environ 10% du montant du bien pour une acquisition dans l’ancien à crédit.

Une fois votre résidence achetée, vous devrez assumer des charges supplémentaires telles que taxe foncière, travaux d’amélioration, de réparations et d’agrandissement. Ils sont listés à l’article 606 du Code Civil.

Un endettement important à supporter pendant de nombreuses années

Dans une primo-accession, le crédit est un élément majeur dans le financement de votre projet. Plus le montant de ce dernier est important et plus la durée du crédit est courte, plus vous viendrez réduire votre budget pour le quotidien et les loisirs.

Être propriétaire est une bonne chose, à condition que cela ne contraigne pas trop votre vie de tous les jours. Car en fonction du montant de votre crédit immobilier, vous pourrez ou non continuer d’assumer votre train de vie.

Autant certaines dépenses peuvent être évitées. Mais d’autres restent essentielles telles que votre capacité à financer les travaux de réparation, d’entretien ou de remise aux normes de votre bien, le renouvellement de la voiture, le financement des études des enfants…

Quoiqu’il arrive, vous devrez toujours veiller à conserver une capacité d’endettement suffisante pour financer vos projets en plus de votre épargne de précaution.

Attention à l’excès d’optimiste sur la partie travaux

Soyez aussi lucide sur les dépenses. J’ai connu trop de personnes qui se lançaient dans des acquisitions avec des travaux importants qu’ils devaient réaliser par eux-mêmes pour diminuer la note.

Malheureusement, ce type de situation risque de trainer en longueur. Les raisons sont simples à comprendre. Vous irez toujours moins vite qu’un professionnel. D’autant plus que vous avez en général un métier vous obligeant à réaliser les travaux sur votre temps libre.

Et si vous vous obstiné, au mieux les travaux pourront prendre des années. Voire pire, vous pourrez y laisser votre santé ou devoir mettre un coup d’arrêt à la rénovation en cas d’accident de la vie.

Les avantages d’acheter sa résidence principale

Si vous êtes arrivé jusqu’ici, c’est que je ne vous ai pas découragé dans votre ambition de devenir propriétaire. Car au delà des inconvénients, il existe bien des avantages patrimoniaux majeurs, autres que l’aspect psychologique.

Transformer une dépense en patrimoine personnel

Tant que vous n’êtes pas totalement propriétaire de votre résidence principale (crédit totalement payé), vous devez payer pour vous loger. Et ce que ce soit à fonds perdus (loyer) ou en vous enrichissant à chaque mensualité (remboursement du capital emprunté de votre crédit).

Utilisez pleinement le crédit immobilier

Le crédit immobilier vous permet d’emprunter sur de très longue durée (jusqu’à 30 ans).

Vous pourrez ainsi disposer de mensualités attractives. Ces dernières pourront facilement être inférieures au loyer que vous auriez du vous acquitter si vous étiez locataire du bien.

Une bonne opération en soit à mettre en parallèle avec le coût total du crédit au terme du financement.

Indépendant, profession libérale : louez-vous à titre professionnel !

Si vous avez une activité professionnelle libérale ou indépendante, vous aurez besoin d’un local pour assurer des tâches administratives (comptabilité…), travailler sur des dossiers, voire même héberger le siège social de votre activité.

En respectant certaines conditions, vous avez la possibilité de vous louer une partie de votre résidence principale. Ce qui si vous en êtes le propriétaire, vous aidera à mettre du beurre dans les épinards ou remboursera une partie de votre crédit immobilier.

Vous souhaitez en savoir plus ? Consultez notre article sur la location à sa société.

Tirez profit de la fiscalité des plus values immobilières

Il existe des cas où la fiscalité est favorable aux contribuables. Alors autant essayer d’en profiter. C’est le cas de la fiscalité des plus values immobilières sur les résidences principales.

Si vous ne le savez pas encore, vous êtes totalement exonéré de fiscalité sur les plus values de la résidence principale. Une excellente nouvelle vous permettant plus facilement de revendre même en cours de crédit pour acheter plus grand.

La grande inconnue pour que vous en sortiez gagnant : connaître la capacité à votre bien de générer de la plus values dans le temps ?

Si vous avez une boule de cristal réglant cette question, je suis preneur !

Vous protéger ainsi que vos proches

La protection des membres du foyer est une des attentes récurrentes de la gestion de patrimoine chez les particuliers.

Ce n’est pas un hasard si un des premiers investissements réalisés par un couple y répond.

Protéger son conjoint en cas de décès

Comme nous l’avons déjà évoqué, disposer d’un toit sur la tête est un besoin vital dans nos sociétés.

Et bien sachez que si vous êtes propriétaire de votre résidence principale et que vous veniez à disparaître, votre conjoint dispose d’un droit légal lui permettant d’occuper le bien à vie ou d’être relogé au frais de vos héritiers.

Cela peut-être extrêmement utile en cas de mésentente familiale ou de famille recomposée.

Diminuez les risques liés à la dépendance

L’espérance de vie s’allongeant, on vit de plus en plus vieux, Mais malheureusement pas forcément en meilleur état de santé. Le risque de se retrouver un jour dépendant devient de plus en plus important. Le fait de posséder sa résidence principale à ses vieux jours vient diminuer le risque financier.

Si un jour vous deviez être placé, rien ne vous empêche de mettre en location votre bien pour financer la maison de retraite ou l’EHPAD dans laquelle vous vous trouverez.

Ce type d’établissement coûte cher surtout en zone urbaine !

Laissez un patrimoine tangible à vos héritiers

Même si vous aimez profiter de la vie, vous laisserez quelque chose à vos héritiers dont ils pourront profiter à titre d’usage ou financier.

De plus, il existe aussi un abattement spécial de 20% sur les droits de succession pour la résidence principale sous certaines conditions.

Avertissements: les informations contenues dans nos articles et guides sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle. Par conséquent, elles ne peuvent en aucune façon constituer des recommandations personnalisées en vue de la réalisation de transactions d’achat ou de vente de biens immobiliers ou être assimilées à une prestation de conseil en investissement. Le lecteur est le seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre les éditeurs du site investirenimmobilier.fr ne soit possible. La responsabilité du site investirenimmobilier.fr et de ses auteurs ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Ingénieur Patrimonial

En 18 années d’expérience dans le domaine de la gestion de patrimoine, j’ai eu l’occasion de travailler sur de nombreux investissements immobiliers. Et je vous avoue toujours être surpris de la négligence avec laquelle bon nombre des clients et de conseillers immobiliers évaluent sur les hypothèses lors d’un investissement immobilier.

Parce qu’une acquisition immobilière est loin d’être un long, surtout dans l’ancien, il vaut mieux faire preuve de prudence lors des simulations. Mais surtout, il est indispensable de n’oublier aucunes charges. Certaines d’entre elles peuvent transformer de belles histoires en lourds fardeaux à assumer au quotidien !