Depuis le 1er janvier 2018 finit l’ISF avec ses règles globales en terme de patrimoine. Avec l’Impôt sur la Fortune Immobilière, seul l’immobilier subira une taxation sur la fortune. Une bonne nouvelle pour les contribuables possédant essentiellement des actifs financiers. Qu’en est-il des Sociétés Civiles Immobilières ? Est-ce que IFI et SCI font bon ménage ? Découvrons comment calculé la base taxable des parts à ce nouvel impôt. Quel est le sort désormais des comptes courants d’associés ? Avec l’IFI comment déclarer les parts de SCI à leur juste valeur.

IFI et SCI, quelques règles de base

Dans le cadre du calcul de l’impôt, il faut être méthodique. Voici les différentes étapes à respecter pour l’IFI :

- Répertorier les biens dans le champ d’application et donc taxable

- Identifier les exonérations

- Définir la base taxable

- Déterminer le taux d’imposition

- Calculer l’imposition

Au titre de l’IFI, la valeur retenue pour l’immobilier est la valeur vénale ou valeur de marché.

Champ d’application de l’IFI

Comme pour tous les impôts, la première question à se poser est est-ce que nous sommes dans le champ de l’IFI. Finalement, il existe de rares cas où les parts de SCI sont hors champ de l’IFI :

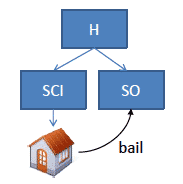

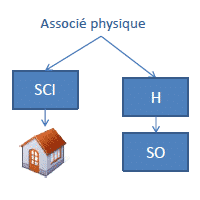

SCI détenue par une Holding Animatrice

- Les parts de SCI soient détenues à 100% par la Holding Animatrice

- La SCI est composée uniquement d’un bien loué à une société d’exploitation sous contrôle de la Holding

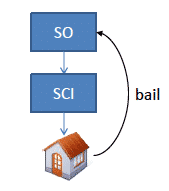

SCI détenue par une Société Opérationnelle

- La société Opérationnelle doit détenir 100% des parts de la SCI

- La SCI doit être composée uniquement d’un bien donné en location à la Société Opérationnelle « mère »

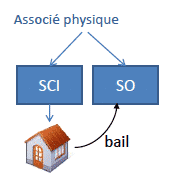

Cas d’exonération

Pour bénéficier d’une exonération d’IFI au titre des biens professionnels, les parts d’une SCI doivent détenir des biens immobiliers loués à une Société Opérationnelle ou une Holding Animatrice dans laquelle l’associé de la SCI exerce sont activité professionnelle. Le montant de l’exonération est égal à la quote-part de participation de l’associé dans la Société Opérationnelle.

Très mauvaise nouvelle pour celles et ceux qui ont fait le choix de détenir leur résidence principale par le biais d’un SCI. Celle-ci ne profitera d’aucun abattement au titre de l’IFI. Alors que cela aurait été le cas d’une détention en direct par le contribuable. On ne peut pas gagner à tous les coups.

IFI et compte courant d’associé

Contrairement avec l’ISF, les comptes courants d’associé ne sont pas systématiquement déductibles dans le cadre de l’IFI. Par tolérance et mesure de simplification, toutes les montants de compte courant né avant l’apparition de l’IFI (1er janvier 2018) sont déductibles en totalité.

Pour les autres, seuls les montants des comptes courants ayant servis à financer une acquisition immobilière sont déductibles. La nuance étant extrêmement tenue, il nous semble important de vous faire aider sur le sujet.

Avertissements: les informations contenues dans nos articles et guides sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle. Par conséquent, elles ne peuvent en aucune façon constituer des recommandations personnalisées en vue de la réalisation de transactions d’achat ou de vente de biens immobiliers ou être assimilées à une prestation de conseil en investissement. Le lecteur est le seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre les éditeurs du site investirenimmobilier.fr ne soit possible. La responsabilité du site investirenimmobilier.fr et de ses auteurs ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Ingénieur Patrimonial

En 18 années d’expérience dans le domaine de la gestion de patrimoine, j’ai eu l’occasion de travailler sur de nombreux investissements immobiliers. Et je vous avoue toujours être surpris de la négligence avec laquelle bon nombre des clients et de conseillers immobiliers évaluent sur les hypothèses lors d’un investissement immobilier.

Parce qu’une acquisition immobilière est loin d’être un long, surtout dans l’ancien, il vaut mieux faire preuve de prudence lors des simulations. Mais surtout, il est indispensable de n’oublier aucunes charges. Certaines d’entre elles peuvent transformer de belles histoires en lourds fardeaux à assumer au quotidien !